Bonus Casa 50 e Superbonus come usufruire di entrambe le agevolazioni

Scritto da

Gli interventi di miglioramento energetico e/o di riduzione del rischio sismico degli edifici, prevedono spesso anche “normali” interventi di recupero, che possono usufruire dell’aggiuntiva agevolazione Bonus Casa 50%.

È noto che le opere di recupero del patrimonio edilizio esistente possono essere agevolate secondo quanto previsto dall’Art. 16-bis del TUIR.

>> Vorresti ricevere aggiornamenti sul tema? Clicca qui, è gratis

Si tratta del cosiddetto Bonus Casa o Bonus Ristrutturazione ed attualmente è prevista una detrazione pari al 50% della spesa con ripartizione in 10 anni su un importo non superiore a 96.000 Euro iva inclusa per unità immobiliare.

Nato nel 1986, è stato nel tempo affiancato o integrato da altre agevolazioni, in particolare Ecobonus e Sismabonus, compreso l’attuale Superbonus che ne prevede la maggiorazione di queste ultime all’aliquota 110%.

Leggi anche: Bonus edilizi e Antifrode: modulistica per le asseverazioni dei lavori

I bonus edilizi a disposizione per gli interventi di recupero Superbonus = Super Ecobonus + Super SismabonusCome è noto il Superbonus è suddiviso nelle due costole Super Ecobonus e Super Sismabonus, ma nei due casi le modalità di agevolazione Bonus Casa di concomitanti opere di recupero sono differenti.

Super Ecobonus e Bonus CasaCome indicato nella prassi e Guida Agenzia delle Entrate “Le agevolazioni fiscali per il risparmio energetico” (marzo 2019), sono previsti due percorsi totalmente distinti per l’Ecobonus (o Super Ecobonus) e per il Bonus Casa: ognuno con suo massimale e sua aliquota, che nel secondo caso saranno di 96.000 Euro Iva inclusa e 50%.

Super Sismabonus e Bonus CasaIl Super Sismabonus come noto prevede sostanzialmente un aumento dell’aliquota agevolativa del Sismabonus, introdotto con il DL 63/2013, pertanto da questa agevolazione deriva l’attuale prassi dell’Agenzia delle Entrate sul Super Sismabonus.

Le opere di riduzione del rischio sismico erano già precedentemente agevolate unitamente alle altre spese di recupero, in particolare secondo la Lettera i), Comma 1, Art. 16-bis e il DL 63/2013 ha previsto l’alternativa Sismabonus con riduzione del periodo di ripartizione (da 10 a 5 anni) e aumento delle aliquote agevolative.

>> Trasformare Sismabonus in Superbonus? Sì ma attenzione all’attestazione congruità spese

Sulla possibilità di applicare allo stesso intervento, oggetto anche di opere di riduzione del rischio sismico, agevolazioni diverse da quelle Super Sismabonus e in particolare quelle previste dal Bonus Casa, si riporta un estratto dell’ultima revisione della Guida dell’Agenzia delle Entrate “Sisma Bonus: le detrazioni per gli interventi antisismici” (luglio 2019):

Pertanto, in presenza di agevolazioni Super Sismabonus, non è disponibile in aggiunta una distinta agevolazione Bonus Casa per le restanti opere di recupero all’interno dello stesso intervento complessivo e le seconde sono assorbite nelle prime, nello stesso massimale ed con stessa aliquota di agevolazione.

Potrebbe interessarti: Bonus edilizi, quante volte è possibile usufruirne?

No al Bonus Casa per le restanti opere del Super SismabonusSi tratta di un meccanismo diverso da quello previsto dall’Agenzia delle Entrate per l’Ecobonus (quindi anche Super Ecobonus) ed è sempre stato applicato negli interventi agevolati con SismaBonus, quanto meno dalla fine del 2017 quando è stata pubblicata la Risoluzione 147/E, il primo documento di prassi sull’argomento, che di seguito analizziamo.

L’intervento descritto è di “ristrutturazione edilizia” con anche opere di riduzione del rischio sismico.

L’istante riporta un’ipotesi di spesa, con specifici riferimenti normativi:

a) Euro 120.000 per interventi di cui alla lett. i) dell’art. 16-bis del TUIR, relativi all’adozione di misure antisismiche;

b) Euro 40.000 per interventi di cui alla lett. b) dell’art. 16-bis del TUIR, ovvero opere di manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia sulle singole unità immobiliari residenziali.

>> Stai seguendo un progetto? In questa sezione proponiamo soluzioni che possono aiutarti nella scelta di prodotti e tecniche da applicare in cantiere

L’Agenzia delle Entrate risponde al quesito con:

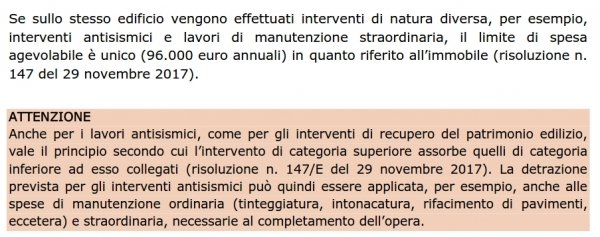

…la scrivente, concordando con l’istante, ritiene che anche per gli interventi relativi all’adozione di misure antisismiche possa valere il principio secondo cui l’intervento di categoria superiore assorbe quelli di categoria inferiore ad esso collegati o correlati. La detrazione prevista per gli interventi antisismici può quindi essere applicata, ad esempio, anche alle spese di manutenzione ordinaria e straordinaria necessarie al completamento dell’opera.

L’opera da completare, in questo caso non vi è dubbio sia l’intervento di ristrutturazione, non la sola porzione riguardante gli specifici interventi di riduzione del rischio sismico. Inoltre AdE riporta che la detrazione (maggiorata) degli interventi antisismici è quella che deve essere applicata anche alle altre opere.

>> Sismabonus ordinario o super? Con il 110% non è possibile scegliere

In nessuna porzione della risoluzione viene menzionata l’indicazione che le opere di cui al punto “b” sovrastante debbano essere agevolate con una detrazione prevista per le opere di Recupero del patrimonio edilizio esistente (oggi 50%). Tutto ciò, nonostante la risoluzione si preoccupi di specificare che tutte queste opere hanno un unico massimale agevolativo (oggi di 96.000 Euro).

Si può quindi concludere che le opere collegate e correlate a quelle di Sismabonus o Super Sismabonus, ciò le opere non direttamente incidenti sul rischio sismico dell’edificio, ma di recupero e previste nell’intervento complessivo progettato, non possono essere agevolate con massimale e aliquota distinti e devono essere assorbite da massimale e aliquota della porzione di intervento di riduzione del rischio sismico, considerata di categoria superiore.

Anche le recenti Circolari (fra tutte si richiama la recente Circ. 30/e del 22/12/2021, punto 4.4.3.) e risposte ad interpello pubblicate dall’Agenzia delle Entrate riportano per il Super Sismabonus gli stessi concetti.

Non perderti: Super Sismabonus: gli interventi di riparazione o locali sono ammessi?

Il carattere assorbenteL’agenzia delle Entrate ha introdotto per la prima volta il concetto di carattere assorbente degli interventi di categoria “superiore” rispetto a quelli di categoria “inferiore”, con la Circolare 57/E del 24 febbraio 1998.

In quella occasione intendeva specificare che in presenza ad esempio di un intervento complessivamente considerato di manutenzione straordinaria, anche gli interventi di manutenzione ordinaria realizzati in concomitanza ed anche se riferenti a porzioni distinte dell’unità immobiliari, potevano essere agevolati con il Bonus Casa. Ciò anche se sulla singola unità immobiliare (a differenza che sulle parti comuni dell’edificio) tali sole opere di manutenzione ordinaria, non sarebbero state agevolabili con il Bonus Casa.

Lo stesso concetto è stato traslato alle opere di recupero collegate e correlate agli interventi di Sismabonus e Super Sismabonus, che (anche se realizzate in zone dell’unità immobiliare non interessate dall’intervento strutturale) sono assorbite all’interno della propria agevolazione.

Non perderti: Asseverazioni Sismabonus e Super Sismabonus. Quali e quante ne occorrono?

Diversa convenienza nell’applicazione del Bonus Casa a Super Ecobonus e Super SismabonusQuesto meccanismo del Super Sismabonus, se confrontato con quello del Super Ecobonus è in genere economicamente meno vantaggioso.

Vediamo un esempio con i seguenti importi (iva inclusa):

opere di riduzione del rischio sismico: 90.000 Euro; restanti opere di recupero collegate e correlate: 100.000 Euro.AdE prevede l’agevolazione al 110% per i primi 96.000 Euro dei complessivi 190.000 Euro, con un risparmio effettivo pari a 105.600 Euro ovvero il 55,6%.

Se anche per il Super Sismabonus fosse possibile la stessa modalità agevolativa del Super Ecobonus, il contribuente avrebbe potuto agevolare con l’aliquota del 110% tutti i 90.000 Euro, con un risparmio effettivo pari a 99.000 Euro oltre ad un altro 50% su altri 96.000 Euro, pari a 48.000 Euro, in totale 147.000 Euro ovvero il 77,4%.

Articolo a cura dell’Ing. Guido Violani

Consigliamo Guida tecnica per il super sismabonus e il super ecobonus 110% - Libro

Andrea Barocci, Sergio Pesaresi (a cura di), 2020,

Guida tecnica per il super sismabonus e il super ecobonus 110% - Libro

Andrea Barocci, Sergio Pesaresi (a cura di), 2020,

Questa guida si configura come un vero e proprio prontuario di riferimento per i tecnici, chiamati a studiare e ad applicare, per la propria committenza, gli interventi di miglioramento strutturale antisismico e di efficientamento energetico degli edifici nell’ambito delle agevolazioni...

20,00 € 19,00 € Acquista Guarda il prezzo su Amazon

Classificazione della vulnerabilità sismica degli edifici e sisma bonus

Roberto Cornacchia,Matilde Fiammelli, 2019, Maggioli Editore

Classificazione della vulnerabilità sismica degli edifici e sisma bonus

Roberto Cornacchia,Matilde Fiammelli, 2019, Maggioli Editore

Aggiornato alla legge n. 58/2019 (conversione del d.l. 34/2019 c.d. Decreto Crescita) il prontuario si configura come un supporto operativo indispensabile per il professionista nell’analisi e nell’interpretazione della disciplina per la classificazione della vulnerabilità sismica degli...

24,00 € 22,80 € Acquista Guarda il prezzo su Amazon

Sismabonus ed Ecobonus: il collaudo degli interventi ammissibili - eBook

Pietro Salomone, 2020, Maggioli Editore

Sismabonus ed Ecobonus: il collaudo degli interventi ammissibili - eBook

Pietro Salomone, 2020, Maggioli Editore

Ecobonus e Sismabonus al 110% sono i nuovi strumenti messi a disposizione dal legislatore italiano per l’efficientamento energetico e miglioramento sismico del patrimonio edilizio italiano. Il presente testo ha lo scopo di fornire una serie di informazioni utili per...

15,90 € 15,11 € Acquista

Foto:iStock.com/Alena Zharava

Articolo Bonus Casa 50% e Superbonus: come usufruire di entrambe le agevolazioni di Ediltecnico.

Le detrazioni fiscali per ristrutturazione in caso di compravendita

Scritto daLa detrazione fiscale in seguito a opere di ristrutturazione edilizia è legata all’immobile e non al soggetto e, pertanto, in sede di compravendita dell’immobile oggetto della ristrutturazione, la detrazione fiscale viene automaticamente trasferita all’acquirente.

Il Bonus Ristrutturazione, o meglio, la detrazione per ristrutturazione non utilizzata (in tutto o in parte) è quindi trasferita per i rimanenti periodi di imposta dal venditore all’acquirente. Questo a meno che non intervenga un diverso accordo tra le parti.

Leggi anche Bonus edilizi, come compilare il 730 con le detrazioni

Detrazione ristrutturazione in caso di vendita immobileCome stabilisce la Circolare dell’Agenzia delle Entrate n. 7/E/2018 (riguardante la dichiarazione dei redditi più in generale), infatti, la detrazione fiscale si trasferisce all’acquirente nella quota che non è ancora stata utilizzata a meno che non sia presente un differente accordo tra le parti per il mantenimento della detrazione in capo al venditore, colui che effettivamente ha eseguito i lavori e sostenuto la spesa.

Tale accordo può essere indicato nell’atto notarile di compravendita oppure tramite una scrittura privata autenticata.

Se nel contratto di compravendita non è stato specificato nulla, l’Agenzia delle Entrate ha infatti recentemente precisato (circolare n. 7/2021, pagina 301) che il venditore può conservare il diritto a usufruire delle detrazioni non utilizzate se le parti contraenti formalizzano e sottoscrivono questa volontà in una scrittura privata autenticata dal notaio o da altro pubblico ufficiale autorizzato.

In essa, si deve dare atto che l’accordo di lasciare al venditore il diritto a continuare a usufruire delle agevolazioni fiscali esisteva sin dalla data del rogito. In sede di dichiarazione dei redditi, il comportamento dei contribuenti dovrà poi essere coerente con quanto indicato nell’accordo successivamente formalizzato.

>> Vuoi essere sempre aggiornato sui bonus edilizi? Ricevi le nostre news!

Nei casi in cui la vendita riguardi solo una quota e non il 100% della proprietà, la detrazione non può invece essere trasferita all’acquirente a meno che quest’ultimo non acquisti le quote in modo tale da diventare il pieno proprietario.

Detrazioni in caso di donazioni gratuite, permute, usufruttoLe medesime regole possono valere anche per le donazioni a titolo gratuito o per le permute con o senza contropartita. Differente è, invece, il caso della costituzione dell’usufrutto in cui le quote di detrazione fiscale non utilizzate non si trasferiscono all’usufruttuario ma restano in capo al nudo proprietario.

Quando la detrazione fiscale spetta all’inquilino o al comodatario dell’immobile quest’ultimo ha diritto a mantenere le quote anche successivamente all’estinzione del rapporto di locazione o di utilizzo gratuito del fabbricato.

Leggi anche Detrazione ristrutturazione, sì al recupero delle rate omesse in dichiarazione dei redditi

Detrazioni fiscali in caso di morteNei casi di successione per causa di morte, la detrazione si trasferisce unicamente all’erede che detiene materialmente il possesso e la disponibilità dell’immobile. Se vi sono più eredi che hanno la disponibilità dell’immobile senza che nessuno vi abiti la detrazione va divisa in parti uguali fra gli eredi; chiaramente in tal caso se dovesse esistere il diritto di abitazione in favore del coniuge superstite la detrazione residua deve esser trasferita al titolare del diritto di abitazione.

Quando l’immobile ereditato viene concesso in locazione o comodato a terzi, la detrazione fiscale è congelata e non utilizzabile fintanto che non viene a cessare il rapporto locatizio. A pari modo se l’immobile ereditato venisse venduto a terzi la detrazione fiscale residua non può essere sfruttata né dal venditore né dall’acquirente ma viene persa.

Differente, infine, il caso in cui il defunto titolare della detrazione fiscale era il conduttore dell’immobile: la detrazione può essere trasferito all’erede purché questi prosegua nel rapporto locatizio in qualità di conduttore.

Leggi anche Compravendita terreni, attenzione quando ci sono i fabbricati dentro

Consigliamo I Bonus Casa 2022: guida alle agevolazioni e alle detrazioni in edilizia - e-Book in pdf

Antonella Donati, 2022, Maggioli Editore

I Bonus Casa 2022: guida alle agevolazioni e alle detrazioni in edilizia - e-Book in pdf

Antonella Donati, 2022, Maggioli Editore

Con la Legge di Bilancio 2022 i bonus e le agevolazioni per la casa cambiano con importanti novità e altrettante conferme. L’eBook fornisce una guida pratica snella e molto chiara sulle diverse opzioni a disposizione per effettuare spese e investimenti sugli immobili in parte finanziati...

14,90 € 12,67 € Acquista

Immagine: iStock/shapecharge

Articolo Le detrazioni fiscali per ristrutturazione in caso di compravendita di Ediltecnico.

Sei a corto di memoria RAM sul tuo Smartphone o Tablet Android? Niente panico! Con questi semplici passaggi scoprirai come aumentare la memoria RAM del tuo cellulare o tablet!

Uno dei metodi più diffusi sulla rete per fare soldi è quello della condivisione dei files, ecco allora la lista dei 10 file hosting che pagano di più!

Attenzione alle truffe su Amazon ed alle false email

Scritto da Sbenny

Ti viene chiesto di contattare via email il venditore prima dell'acquisto? Viene richiesto un pagamento tramite bonifico per un ordine su Amazon? Allora leggi questo articolo e scopri a quali rischi vai incontro.

Recensione Trasmettitore Radio Bluetooth FM con USB e micro SD "Nulaxy"

Scritto da Sbenny

Recensione del nuovo Trasmettitore Radio Bluetooth FM con USB, micro SD e presa AUX marca "Nulaxy".