Programmi Tv stasera, 23 aprile 2022: i palinsesti canale per canale

ADesideri trascorrer eil weekend in relax e vuoi sapere quali sono i programmi in onda questa sera? Raiuno propone “Ulisse” con una puntata che Alberto Angela dedica integralmente alla Regina Elisabetta II, mentre su Canale 5 prosegue l’appuntamento con “Amici“. Non manca la scelta per gli appassionati di cinema.

Cosa guardare stasera in Tv: i programmi da non perdere del 23 aprile

La programmazione dei principali canali in chiaro e a pagamento in prima serata: ecco cosa guardare in Tv.

Rai1 –ore 21.20 Ulisse: il piacere della scoperta ATTUALITA’

“Elisabetta II: L’ultima grande Regina”. Protagonista della nuova puntata condotta da Alberto Angela è la Regina Elisabetta II

Netflix, esiste un modo per cancellare la cronologia | Svelato il trucchetto

Uno dei vantaggi di Netflix è che con il passare del tempo la piattaforma di streaming impara a conoscere l’utente e a proporgli dei contenuti sempre più vicini ai suoi gusti. Di solito l’algoritmo funziona bene, ma può volerci poco per alterarlo e renderlo meno efficace. Basta uno show iniziato per sbaglio per iniziare a ricevere dei suggerimenti meno pertinenti del solito. E che dire di quella situazione imbarazzante in cui non riusciamo proprio a farci piacere quella serie tv che un amico ha insistito tanto per farci iniziare? Magari portiamo pure a termine un paio di episodi per farlo contento, ben consapevoli che non vedremo mai gli altri e che da quel momento in poi i suggerimenti di Netflix saranno meno precisi. Per fortuna, esiste una procedura da seguire per cancellare dalla cronologia i contenuti che non ci interessano e riportare un po’ di ordine in homepage.

Ecco come si tolgono i contenuti dalla cronologia di NetflixPer nascondere dalla

Le detrazioni fiscali per ristrutturazione in caso di compravendita

La detrazione fiscale in seguito a opere di ristrutturazione edilizia è legata all’immobile e non al soggetto e, pertanto, in sede di compravendita dell’immobile oggetto della ristrutturazione, la detrazione fiscale viene automaticamente trasferita all’acquirente.

Il Bonus Ristrutturazione, o meglio, la detrazione per ristrutturazione non utilizzata (in tutto o in parte) è quindi trasferita per i rimanenti periodi di imposta dal venditore all’acquirente. Questo a meno che non intervenga un diverso accordo tra le parti.

Leggi anche Bonus edilizi, come compilare il 730 con le detrazioni

Detrazione ristrutturazione in caso di vendita immobileCome stabilisce la Circolare dell’Agenzia delle Entrate n. 7/E/2018 (riguardante la dichiarazione dei redditi più in generale), infatti, la detrazione fiscale si trasferisce all’acquirente nella quota che non è ancora stata utilizzata a meno che non sia presente un differente accordo tra le parti per il mantenimento della detrazione in capo al venditore, colui che effettivamente ha eseguito i lavori e sostenuto la spesa.

Tale accordo può essere indicato nell’atto notarile di compravendita oppure tramite una scrittura privata autenticata.

Se nel contratto di compravendita non è stato specificato nulla, l’Agenzia delle Entrate ha infatti recentemente precisato (circolare n. 7/2021, pagina 301) che il venditore può conservare il diritto a usufruire delle detrazioni non utilizzate se le parti contraenti formalizzano e sottoscrivono questa volontà in una scrittura privata autenticata dal notaio o da altro pubblico ufficiale autorizzato.

In essa, si deve dare atto che l’accordo di lasciare al venditore il diritto a continuare a usufruire delle agevolazioni fiscali esisteva sin dalla data del rogito. In sede di dichiarazione dei redditi, il comportamento dei contribuenti dovrà poi essere coerente con quanto indicato nell’accordo successivamente formalizzato.

>> Vuoi essere sempre aggiornato sui bonus edilizi? Ricevi le nostre news!

Nei casi in cui la vendita riguardi solo una quota e non il 100% della proprietà, la detrazione non può invece essere trasferita all’acquirente a meno che quest’ultimo non acquisti le quote in modo tale da diventare il pieno proprietario.

Detrazioni in caso di donazioni gratuite, permute, usufruttoLe medesime regole possono valere anche per le donazioni a titolo gratuito o per le permute con o senza contropartita. Differente è, invece, il caso della costituzione dell’usufrutto in cui le quote di detrazione fiscale non utilizzate non si trasferiscono all’usufruttuario ma restano in capo al nudo proprietario.

Quando la detrazione fiscale spetta all’inquilino o al comodatario dell’immobile quest’ultimo ha diritto a mantenere le quote anche successivamente all’estinzione del rapporto di locazione o di utilizzo gratuito del fabbricato.

Leggi anche Detrazione ristrutturazione, sì al recupero delle rate omesse in dichiarazione dei redditi

Detrazioni fiscali in caso di morteNei casi di successione per causa di morte, la detrazione si trasferisce unicamente all’erede che detiene materialmente il possesso e la disponibilità dell’immobile. Se vi sono più eredi che hanno la disponibilità dell’immobile senza che nessuno vi abiti la detrazione va divisa in parti uguali fra gli eredi; chiaramente in tal caso se dovesse esistere il diritto di abitazione in favore del coniuge superstite la detrazione residua deve esser trasferita al titolare del diritto di abitazione.

Quando l’immobile ereditato viene concesso in locazione o comodato a terzi, la detrazione fiscale è congelata e non utilizzabile fintanto che non viene a cessare il rapporto locatizio. A pari modo se l’immobile ereditato venisse venduto a terzi la detrazione fiscale residua non può essere sfruttata né dal venditore né dall’acquirente ma viene persa.

Differente, infine, il caso in cui il defunto titolare della detrazione fiscale era il conduttore dell’immobile: la detrazione può essere trasferito all’erede purché questi prosegua nel rapporto locatizio in qualità di conduttore.

Leggi anche Compravendita terreni, attenzione quando ci sono i fabbricati dentro

Consigliamo I Bonus Casa 2022: guida alle agevolazioni e alle detrazioni in edilizia - e-Book in pdf

Antonella Donati, 2022, Maggioli Editore

I Bonus Casa 2022: guida alle agevolazioni e alle detrazioni in edilizia - e-Book in pdf

Antonella Donati, 2022, Maggioli Editore

Con la Legge di Bilancio 2022 i bonus e le agevolazioni per la casa cambiano con importanti novità e altrettante conferme. L’eBook fornisce una guida pratica snella e molto chiara sulle diverse opzioni a disposizione per effettuare spese e investimenti sugli immobili in parte finanziati...

14,90 € 12,67 € Acquista

Immagine: iStock/shapecharge

Articolo Le detrazioni fiscali per ristrutturazione in caso di compravendita di Ediltecnico.

Bonus Casa 50 e Superbonus come usufruire di entrambe le agevolazioni

Gli interventi di miglioramento energetico e/o di riduzione del rischio sismico degli edifici, prevedono spesso anche “normali” interventi di recupero, che possono usufruire dell’aggiuntiva agevolazione Bonus Casa 50%.

È noto che le opere di recupero del patrimonio edilizio esistente possono essere agevolate secondo quanto previsto dall’Art. 16-bis del TUIR.

>> Vorresti ricevere aggiornamenti sul tema? Clicca qui, è gratis

Si tratta del cosiddetto Bonus Casa o Bonus Ristrutturazione ed attualmente è prevista una detrazione pari al 50% della spesa con ripartizione in 10 anni su un importo non superiore a 96.000 Euro iva inclusa per unità immobiliare.

Nato nel 1986, è stato nel tempo affiancato o integrato da altre agevolazioni, in particolare Ecobonus e Sismabonus, compreso l’attuale Superbonus che ne prevede la maggiorazione di queste ultime all’aliquota 110%.

Leggi anche: Bonus edilizi e Antifrode: modulistica per le asseverazioni dei lavori

I bonus edilizi a disposizione per gli interventi di recupero Superbonus = Super Ecobonus + Super SismabonusCome è noto il Superbonus è suddiviso nelle due costole Super Ecobonus e Super Sismabonus, ma nei due casi le modalità di agevolazione Bonus Casa di concomitanti opere di recupero sono differenti.

Super Ecobonus e Bonus CasaCome indicato nella prassi e Guida Agenzia delle Entrate “Le agevolazioni fiscali per il risparmio energetico” (marzo 2019), sono previsti due percorsi totalmente distinti per l’Ecobonus (o Super Ecobonus) e per il Bonus Casa: ognuno con suo massimale e sua aliquota, che nel secondo caso saranno di 96.000 Euro Iva inclusa e 50%.

Super Sismabonus e Bonus CasaIl Super Sismabonus come noto prevede sostanzialmente un aumento dell’aliquota agevolativa del Sismabonus, introdotto con il DL 63/2013, pertanto da questa agevolazione deriva l’attuale prassi dell’Agenzia delle Entrate sul Super Sismabonus.

Le opere di riduzione del rischio sismico erano già precedentemente agevolate unitamente alle altre spese di recupero, in particolare secondo la Lettera i), Comma 1, Art. 16-bis e il DL 63/2013 ha previsto l’alternativa Sismabonus con riduzione del periodo di ripartizione (da 10 a 5 anni) e aumento delle aliquote agevolative.

>> Trasformare Sismabonus in Superbonus? Sì ma attenzione all’attestazione congruità spese

Sulla possibilità di applicare allo stesso intervento, oggetto anche di opere di riduzione del rischio sismico, agevolazioni diverse da quelle Super Sismabonus e in particolare quelle previste dal Bonus Casa, si riporta un estratto dell’ultima revisione della Guida dell’Agenzia delle Entrate “Sisma Bonus: le detrazioni per gli interventi antisismici” (luglio 2019):

Pertanto, in presenza di agevolazioni Super Sismabonus, non è disponibile in aggiunta una distinta agevolazione Bonus Casa per le restanti opere di recupero all’interno dello stesso intervento complessivo e le seconde sono assorbite nelle prime, nello stesso massimale ed con stessa aliquota di agevolazione.

Potrebbe interessarti: Bonus edilizi, quante volte è possibile usufruirne?

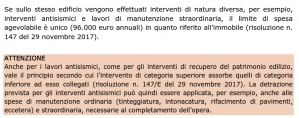

No al Bonus Casa per le restanti opere del Super SismabonusSi tratta di un meccanismo diverso da quello previsto dall’Agenzia delle Entrate per l’Ecobonus (quindi anche Super Ecobonus) ed è sempre stato applicato negli interventi agevolati con SismaBonus, quanto meno dalla fine del 2017 quando è stata pubblicata la Risoluzione 147/E, il primo documento di prassi sull’argomento, che di seguito analizziamo.

L’intervento descritto è di “ristrutturazione edilizia” con anche opere di riduzione del rischio sismico.

L’istante riporta un’ipotesi di spesa, con specifici riferimenti normativi:

a) Euro 120.000 per interventi di cui alla lett. i) dell’art. 16-bis del TUIR, relativi all’adozione di misure antisismiche;

b) Euro 40.000 per interventi di cui alla lett. b) dell’art. 16-bis del TUIR, ovvero opere di manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia sulle singole unità immobiliari residenziali.

>> Stai seguendo un progetto? In questa sezione proponiamo soluzioni che possono aiutarti nella scelta di prodotti e tecniche da applicare in cantiere

L’Agenzia delle Entrate risponde al quesito con:

…la scrivente, concordando con l’istante, ritiene che anche per gli interventi relativi all’adozione di misure antisismiche possa valere il principio secondo cui l’intervento di categoria superiore assorbe quelli di categoria inferiore ad esso collegati o correlati. La detrazione prevista per gli interventi antisismici può quindi essere applicata, ad esempio, anche alle spese di manutenzione ordinaria e straordinaria necessarie al completamento dell’opera.

L’opera da completare, in questo caso non vi è dubbio sia l’intervento di ristrutturazione, non la sola porzione riguardante gli specifici interventi di riduzione del rischio sismico. Inoltre AdE riporta che la detrazione (maggiorata) degli interventi antisismici è quella che deve essere applicata anche alle altre opere.

>> Sismabonus ordinario o super? Con il 110% non è possibile scegliere

In nessuna porzione della risoluzione viene menzionata l’indicazione che le opere di cui al punto “b” sovrastante debbano essere agevolate con una detrazione prevista per le opere di Recupero del patrimonio edilizio esistente (oggi 50%). Tutto ciò, nonostante la risoluzione si preoccupi di specificare che tutte queste opere hanno un unico massimale agevolativo (oggi di 96.000 Euro).

Si può quindi concludere che le opere collegate e correlate a quelle di Sismabonus o Super Sismabonus, ciò le opere non direttamente incidenti sul rischio sismico dell’edificio, ma di recupero e previste nell’intervento complessivo progettato, non possono essere agevolate con massimale e aliquota distinti e devono essere assorbite da massimale e aliquota della porzione di intervento di riduzione del rischio sismico, considerata di categoria superiore.

Anche le recenti Circolari (fra tutte si richiama la recente Circ. 30/e del 22/12/2021, punto 4.4.3.) e risposte ad interpello pubblicate dall’Agenzia delle Entrate riportano per il Super Sismabonus gli stessi concetti.

Non perderti: Super Sismabonus: gli interventi di riparazione o locali sono ammessi?

Il carattere assorbenteL’agenzia delle Entrate ha introdotto per la prima volta il concetto di carattere assorbente degli interventi di categoria “superiore” rispetto a quelli di categoria “inferiore”, con la Circolare 57/E del 24 febbraio 1998.

In quella occasione intendeva specificare che in presenza ad esempio di un intervento complessivamente considerato di manutenzione straordinaria, anche gli interventi di manutenzione ordinaria realizzati in concomitanza ed anche se riferenti a porzioni distinte dell’unità immobiliari, potevano essere agevolati con il Bonus Casa. Ciò anche se sulla singola unità immobiliare (a differenza che sulle parti comuni dell’edificio) tali sole opere di manutenzione ordinaria, non sarebbero state agevolabili con il Bonus Casa.

Lo stesso concetto è stato traslato alle opere di recupero collegate e correlate agli interventi di Sismabonus e Super Sismabonus, che (anche se realizzate in zone dell’unità immobiliare non interessate dall’intervento strutturale) sono assorbite all’interno della propria agevolazione.

Non perderti: Asseverazioni Sismabonus e Super Sismabonus. Quali e quante ne occorrono?

Diversa convenienza nell’applicazione del Bonus Casa a Super Ecobonus e Super SismabonusQuesto meccanismo del Super Sismabonus, se confrontato con quello del Super Ecobonus è in genere economicamente meno vantaggioso.

Vediamo un esempio con i seguenti importi (iva inclusa):

opere di riduzione del rischio sismico: 90.000 Euro; restanti opere di recupero collegate e correlate: 100.000 Euro.AdE prevede l’agevolazione al 110% per i primi 96.000 Euro dei complessivi 190.000 Euro, con un risparmio effettivo pari a 105.600 Euro ovvero il 55,6%.

Se anche per il Super Sismabonus fosse possibile la stessa modalità agevolativa del Super Ecobonus, il contribuente avrebbe potuto agevolare con l’aliquota del 110% tutti i 90.000 Euro, con un risparmio effettivo pari a 99.000 Euro oltre ad un altro 50% su altri 96.000 Euro, pari a 48.000 Euro, in totale 147.000 Euro ovvero il 77,4%.

Articolo a cura dell’Ing. Guido Violani

Consigliamo Guida tecnica per il super sismabonus e il super ecobonus 110% - Libro

Andrea Barocci, Sergio Pesaresi (a cura di), 2020,

Guida tecnica per il super sismabonus e il super ecobonus 110% - Libro

Andrea Barocci, Sergio Pesaresi (a cura di), 2020,

Questa guida si configura come un vero e proprio prontuario di riferimento per i tecnici, chiamati a studiare e ad applicare, per la propria committenza, gli interventi di miglioramento strutturale antisismico e di efficientamento energetico degli edifici nell’ambito delle agevolazioni...

20,00 € 19,00 € Acquista Guarda il prezzo su Amazon

Classificazione della vulnerabilità sismica degli edifici e sisma bonus

Roberto Cornacchia,Matilde Fiammelli, 2019, Maggioli Editore

Classificazione della vulnerabilità sismica degli edifici e sisma bonus

Roberto Cornacchia,Matilde Fiammelli, 2019, Maggioli Editore

Aggiornato alla legge n. 58/2019 (conversione del d.l. 34/2019 c.d. Decreto Crescita) il prontuario si configura come un supporto operativo indispensabile per il professionista nell’analisi e nell’interpretazione della disciplina per la classificazione della vulnerabilità sismica degli...

24,00 € 22,80 € Acquista Guarda il prezzo su Amazon

Sismabonus ed Ecobonus: il collaudo degli interventi ammissibili - eBook

Pietro Salomone, 2020, Maggioli Editore

Sismabonus ed Ecobonus: il collaudo degli interventi ammissibili - eBook

Pietro Salomone, 2020, Maggioli Editore

Ecobonus e Sismabonus al 110% sono i nuovi strumenti messi a disposizione dal legislatore italiano per l’efficientamento energetico e miglioramento sismico del patrimonio edilizio italiano. Il presente testo ha lo scopo di fornire una serie di informazioni utili per...

15,90 € 15,11 € Acquista

Foto:iStock.com/Alena Zharava

Articolo Bonus Casa 50% e Superbonus: come usufruire di entrambe le agevolazioni di Ediltecnico.

Bonus Ristrutturazione al 50 fino al 31 dicembre 2024

Aggiornamento del 31 dicembre 2021: Il Bonus ristrutturazione rientra tra i bonus edilizi prorogati al 2024, così come previsto dalla Legge di Bilancio 2022 – Legge 30 dicembre 2021 n. 234 – il cui testo ufficiale e definitivo è stato pubblicato nel supplemento n.49 della GU Serie Generale 310 del 31 dicembre 2021.

Per il Bonus Ristrutturazione 50% vengono prorogate le opzioni per sconto in fattura e cessione del credito (art. 1, comma 29) per gli anni 2022, 2023 e 2024.

** Il cosiddetto Bonus Ristrutturazione è un’agevolazione fiscale sugli interventi di ristrutturazione edilizia – disciplinata dall’art. 16-bis del Dpr 917/86 – che normalmente consiste in una detrazione Irpef del 36% delle spese sostenute, fino a un ammontare complessivo di 48 mila euro per unità immobiliare.

Tuttavia, dal 2012 in poi (per ora fino al 31 dicembre 2024) la detrazione è stata elevata al 50% e il limite massimo di spesa a 96 mila euro. La detrazione del 50% delle spese sostenute per gli interventi di ristrutturazione edilizia deve essere ripartita in 10 quote annuali di pari importo.

È prevista una detrazione Irpef, sempre entro l’importo massimo di 96 mila euro e da ripartire in 10 rate annuali di pari importo, anche per chi acquista fabbricati ristrutturati (a uso abitativo) da imprese di costruzione o ristrutturazione immobiliare e da cooperative edilizie che provvedano entro 18 mesi dalla data di termine dei lavori alla successiva alienazione o assegnazione dell’immobile. Indipendentemente dal valore degli interventi eseguiti, l’acquirente/assegnatario dell’immobile deve calcolare la detrazione su un importo forfettario, pari al 25% del prezzo di vendita/assegnazione dell’abitazione (comprensivo di Iva).

Ricordiamo anche che chi usufruisce del Bonus Ristrutturazione ha diritto anche al Bonus Mobili ed elettrodomestici (detrazione del 50% su un tetto massimo di spesa di 5 mila euro).

Continua a leggere per sapere come funziona il Bonus Ristrutturazione 2021 nel dettaglio e per tutti gli aggiornamenti!

Detrazione 50% nel Decreto RilancioCon il Decreto Rilancio è stata estesa la possibilità di cessione del credito anche per il bonus ristrutturazioni oltre che per tutti gli altri interventi agevolabili con l’Ecobonus 65%, il Sismabonus e il Superbonus 110%. Nel DDL della Legge di Bilancio 2022, non è stata confermata per i bonus ordinari, quindi per il bonus ristrutturazioni, la proroga della cessione del credito e dello sconto in fattura.

In programma l’opzione solo per interventi da 110% e fino al 2025.

Cessione del credito o sconto in fattura, istruzioniLa lista delle detrazioni, diverse dal Superbonus, per le quali è prevista l’opzione tra sconto e cessione del credito, è contenuta nel comma 2 del decreto. Opzione ammessa, dunque, a prescindere dal fatto si usufruire o meno del Superbonus stesso.

Si tratta di:

– ristrutturazioni | detrazione 50 per cento in dieci anni;

– efficientamento energetico | detrazioni 50, 65, 75, 80, 85 per cento in 10 anni;

– bonus facciate | detrazione 90 per cento in dieci anni;

– consolidamento antisismico | detrazioni 50, 70,75, 80, 85 per cento in cinque o 10 anni;

– installazione di pannelli fotovoltaici | detrazione 50 per cento in 10 anni;

– colonnine di ricarica | detrazione 50 per cento in 10 anni.

Le informazioni dettagliate sulle modalità per lo sconto o la cessione del credito sono contenute invece nell’art. 121 del dl rilancio.

> Scarica l’art. 121 | opzione per la cessione o sconto in luogo delle detrazioni fiscali

Sconto in fattura e cessione detrazione, qual è la differenza?Dal punto di vista dell’effetto finale, nulla cambia, in entrambi i casi il contribuente potrà “monetizzare” quasi immediatamente (ciò dipende dai tempi di gestione della pratica), e in un’unica soluzione, la propria detrazione di spettanza senza dover aspettare il compimento del quinquennio >> Leggi l’approfondimento.

Come si fanno?Opzioni del fornitore, interventi agevolati, come usare il credito. >> Tutte le istruzioni operative.

Ristrutturazione con demolizione e ricostruzione: sì anche all’ampliamentoLo dice il MIT con una circolare che chiarisce sulle recenti modifiche al TUE introdotte dal decreto semplificazioni. >> Ecco le novità, inclusi i limiti per gli edifici vincolati e il centro storico.

Tetto in legno, quale bonus lo agevola?Con le ultime novità del DL rilancio e rispettando alcune regole, si può arrivare al 110% di detrazione, oppure sfruttare il 50% (senza contare il conseguente risparmio in bolletta). Quando conviene e cos’è la microventilazione? Quanto costa? >> Ecco i dettagli.

Detrazione ristrutturazione o Superbonus per lavori antisismici in zona “non pericolosa”?Se l’immobile si trova in zona 4, è possibile accedere al 110% o alla classica agevolazione del 50%? C’entra il Sismabonus? Facciamo chiarezza, anche per quanto riguarda la possibilità di cedere la detrazione. >> Qui l’articolo.

Bonus ristrutturazioni, vale con bonifico estero?Un acquirente vorrebbe delle finestre da una ditta estera e farle installare da una italiana. Si può avere la detrazione se la ditta estera non ha un conto corrente nel nostro paese? Il quesito è stato posto da un contribuente a FiscoOggi. Qual è la risposta?

Bonus Ristrutturazioni anche per chi compra e poi fa i lavori?Può detrarre il 50% delle spese per lavori di ristrutturazione edilizia anche il futuro acquirente di un immobile sul quale farà i lavori? Sì, ma solo se è stato stipulato e regolarmente registrato un contratto preliminare di vendita dell’immobile.

Più in generale, per beneficiare dell’agevolazione, alla data di presentazione della dichiarazione dei redditi in cui il contribuente usa la detrazione, devono essere stati registrati il preliminare di acquisto o il rogito.

Inoltre, l’acquirente deve essere stato immesso nel possesso dell’immobile e deve eseguire gli interventi a proprio carico. Il venditore, invece, non deve richiedere l’autorizzazione a eseguire i lavori.

Se tutte le altre condizioni vengono rispettate, la detrazione spetta all’acquirente anche se non si perfeziona l’acquisto (circolare n. 13/2019).

Chi acquista un immobile da un’impresa non può beneficiare delle detrazioni fiscali previste per le ristruttazioni. Approfondisci.

Bonus ristrutturazioni: lo perdi se affitti la casa (ereditata)Lo dice l’Agenzia delle Entrate: scopri di più.

Ristrutturazioni: nuova Guida dell’Agenzia EntrateLe regole per cedere il credito per gli interventi effettuati per il risparmio energetico nell’ambito delle ristrutturazioni; la conferma della possibilità di evitare la comunicazione all’Enea per gli stessi interventi e per il Bonus Mobili, senza perdere le detrazioni. Queste le principali novità della nuova Guida alle ristrutturazioni dell’Agenzia delle Entrate.

Al suo interno vengono definite le cose più importanti:

– quali sono gli interventi agevolabili,

– chi può fruire della detrazione,

– come richiedere il bonus,

– in che modo effettuare il pagamento dei lavori e quali documenti conservare.

– quando si può perdere la detrazione per la ristrutturazione edilizia (i casi sono sono cinque).

Secondo quanto prevede il Decreto Crescita convertito in legge oggi, i contribuenti che hanno diritto alle detrazione per gli interventi di efficienza energetica, possono optare, al posto del loro utilizzo, per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi. Leggi tutto l’articolo.

Ti può interessare l’eBook con tutte le NOVITA’ (e le conferme) in materia fiscale che riguardano l’edilizia I Bonus Casa 2021: guida alle agevolazioni e alle detrazioni in edilizia:

I Bonus Casa 2022: guida alle agevolazioni e alle detrazioni in edilizia - e-Book in pdf

Antonella Donati, 2022, Maggioli Editore

Con la Legge di Bilancio 2022 i bonus e le agevolazioni per la casa cambiano con importanti novità e altrettante conferme. L’eBook fornisce una guida pratica snella e molto chiara sulle diverse opzioni a disposizione per effettuare spese e investimenti sugli immobili in parte finanziati...

14,90 € 12,67 € Acquista

Le novità della Circolare 13 delle Entrate Ristrutturazioni pesanti e volumetria

Per chi è alle prese con lavori di ristrutturazioni pesanti come demolizione e ricostruzione: la detrazione del 50% è riconosciuta anche a chi ricostruisce con una volumetria inferiore a quella precedente. Lo dice la Circolare delle Entrate n. 13 del 31 maggio, che (oltre a contenere novità sul Bonus Verde) chiarisce una volta per tutte che il bonus non si perde se l’immobile “si restringe”. Leggi tutto…

Ristrutturazioni, le altre novità della Circolare 13La circolare 13 dell’Agenzia delle entrate contiene una serie di puntualizzazioni su specifiche questioni con una serie di novità per i lavori di risparmio energetico (Ecobonus), per quelli di ristrutturazione e per l’acquisto degli elettrodomestici (Bonus Mobili). Leggi tutte le novità della Circolare 13 sulle ristrutturazioni.

Ristrutturazioni: chiarimenti da EntrateL’agenzia delle Entrate ha pubblicato anche un video sul Bonus Ristrutturazioni:

L’Agenzia delle Entrate, nella sua guida, ha inoltre ribadito che chi ristruttura la casa in proprio può usufruire della detrazione 50%, ma solo per le spese sostenute per comprare i materiali utilizzati.

Una cosa interessante consiste nel fatto che le detrazione 50% ristrutturazione e gli interventi di recupero del patrimonio edilizio spettano anche al convivente di fatto, di qualsiasi sesso. Lo dice la risoluzione dell’Agenzia delle Entrate 28 luglio 2016, n. 64/E. Leggi Detrazione 50 % ristrutturazione: in tutte le unioni civili valgono per entrambe le parti.

Il tetto massimo di spesa detraibile è 96.000 euro. Leggi anche Detrazione 50%, proroga anche per armadi a muro e cucine in muratura. Nel caso in cui i lavori realizzati in un anno consistano nella semplice prosecuzione di interventi iniziati in anni precedenti, per il calcolo del limite massimo delle spese per fruire della detrazione si tiene conto anche di delle spese sostenute negli stessi anni.

Chi effettua il bonifico NON deve essere PER FORZA chi chiede la detrazioneLe Entrate hanno cambiato posizione e, contrariamente a quanto avevamo scritto in precedenza, come disciplinato prima dalla Circolare 7/e del 27/04/2018 (pag. 228-229) la detrazione può essere richiesta a prescindere dall’ordinante e da chi sia l’intestatario della fattura. Di fatto puoi decidere all’ultimo a chi attribuire la detrazione. Se i lavori di ristrutturazione rientranti nella detrazione 50% sono eseguiti su immobili in comproprietà tra diversi soggetti, cioè se i soggetti che hanno diritto alla detrazione sono molti, tutti potranno essere ammessi a tale beneficio pur avendo effettuato il bonifico intestandolo a un solo nome. Lo schema a pagina 228 e 229 della Circolare 7/E è molto chiaro.

Ristrutturazioni, detrazione 50%: per l’edilizia liberaL’Agenzia delle Entrate contempla espressamente il caso in cui, in assenza di un titolo abilitativo, si può usufruire della detrazione 50% per le ristrutturazioni. Cosa serve?

– serve una dichiarazione sostitutiva dell’atto di notorietà in cui deve essere indicata la data di inizio dei lavori;

– bisogna attestare che gli interventi di ristrutturazione rientrano tra gli agevolabili;

– bisogna conservare le fatture legate agli interventi;

– bisogna effettuare i pagamenti tramite bonifico parlante.

Sul S.O. 129 della Gazzetta Ufficiale n. 147 del 26 giugno 2012 è stato pubblicato il Decreto Crescita (d.l. n. 83 del 26 giugno 2012 Misure urgenti per la crescita del Paese). In questa pagina Ediltecnico.it fornisce indicazioni sugli interventi di ristrutturazione edilizia che potranno usufruire delle detrazioni 50% sull’Irpef.

Il bonus sulle ristrutturazioni e il recupero edilizio è stato prorogato di anno in anno, fino all’ultima proroga al 31 dicembre 2018, grazie alla Legge di Stabilità 2018. Nella sezione Detrazione 50% ristrutturazione è possibile consultare news, articolo e post di approfondimento relativi al tema delle agevolazioni fiscali.

La Redazione di Ediltecnico.it ha preparato e pubblicato periodicamente una serie di post con le risposte ai dubbi più frequenti riguardanti la detrazione 50%; proponiamo qui quelli più significativi in un articolo riassuntivo dal titolo esplicativo: Cinque cose da sapere sulla Detrazione 50% per le ristrutturazioni.

La procedura per avere la detrazione 50%Quale procedura occorre seguire? Leggi l’articolo.

Elenco dei lavori agevolati con la detrazione 50%L’elenco degli interventi che possono usufruire delle detrazioni 50% per le ristrutturazioni è quello contenuto nell’art. 16 bis del d.P.R. 917/1986.

Le detrazioni per ciascun interventoA quanto ammonta la detrazione per l’installazione di un ascensore nuovo nel mio stabile? La sostituzione del boiler per la produzione di acqua calda sanitaria rientra tra gli interventi previsti dal Decreto Crescita? L’isolamento termico di pareti e coperture è un lavoro che usufruisce della detrazione Irpef del 50%? Per rispondere a tutte queste domande, leggi Ristrutturazioni: quanto si detrae dagli interventi?

Confronto Detrazioni fiscali e Conto TermicoGli incentivi previsti dal Conto Termico non sono cumulabili con le detrazioni previste dalla legge n. 296/2006 e s.m.i. (la c.d. Detrazione 55%) e dal d.P.R. 917/1986 e s.m.i. (il cosiddetto 36% ora Detrazione 50%) né con i titoli di efficienza energetica. Ci si pone quindi il problema di quale strumento utilizzare al fine di poter al meglio sfruttare gli incentivi pubblici esistenti. Qui sotto una tabella riassuntiva delle differenze tra le varie forme di incentivazione e bonus fiscali che è possibile scegliere (scarica qui la tabella in formato PDF).

Tabella di confronto tra Conto Termico e Detrazioni fiscali

Tabella di confronto tra Conto Termico e Detrazioni fiscali

L’Ing. Massimo Scuderi ha scritto un articolo che analizza differenze e caratteristiche delle detrazioni fiscali 55% e 50% e il Conto Termico: Conto Termico, Detrazione 50% e 55% a confronto

Articolo Bonus Ristrutturazione al 50% fino al 31 dicembre 2024 di Ediltecnico.

Programmi Tv stasera, 16 aprile 2022: i palinsesti canale per canale

È un sabato particolare, quello che anticipa le festività pasquali e così molti ne approfitteranno per trascorrere la serata davanti alla Tv. Proprio per questo parte dei programmi in onda saranno “a tema pasquale”. Non mancano comunque le alternative: Raiuno propone una nuova puntata di “Ulisse” con Alberto Angela, mentre su Canale 5 prosegue l’appuntamento con “Amici“. I calciofili non perderanno Atalanta-Verona su DAZN.

Cosa guardare stasera in Tv: i programmi da non perdere del 16 aprileLa programmazione dei principali canali in chiaro e a pagamento in prima serata: ecco cosa guardare in Tv.

Rai1 – ore 21.20 Ulisse – Il piacere della scoperta ATTUALITA’

“Sardegna.

Project Nazare, così Zuckerberg punta ad “annientare” gli smartphone

Un nuovo “effetto iPhone”. È l’obiettivo che si è posto Mark Zuckerberg, il Ceo di Meta, con Project Nazare. Ovvero il progetto con cui Mr. Facebook punta a trasformare i suoi occhiali a realtà aumentata in un prodotto ad alto impatto in termini di vendite annientando così il mercato degli smartphone a favore del metaverso.

Essere cioè protagonista di una sorta di “rivoluzione”, un po’ come era stato in passato per i primi smartphone di casa Apple. A rivelare le intenzioni di Zuckerberg è il sito specializzato The Verge, che pubblica l’indiscrezione del progetto a cui Meta sta lavorando e che prevede una fitta tabella di marcia per i prossimi anni. L’obiettivo del patron di Facebook sarebbe inoltre quello di smarcarsi dal controllo di Apple e Google, che oggi dettano le

Sismabonus Bonus Casa 50 e condomini moltiplicazione di massimali

L’Agenzia delle Entrate con la recente risposta ad interpello n. 806 del 13/12/2021 è tornata ad affrontare il tema della disponibilità di massimali distinti tra parti comuni e parti private nei condomini.

>> Vorresti ricevere approfondimenti come questo? Clicca qui, è gratis

Oggetto dell’interpello è un edificio condominiale composto da due unità immobiliari abitative con ingresso comune e proprietà di due diversi soggetti. Vi è inoltre staccato seppur nella stessa corte, un edificio composto da due pertinenze di una delle due U.I. abitative.

>> Superbonus unifamiliari, salta il tetto ISEE

L’intenzione è di effettuare interventi di riduzione del rischio sismico dell’edificio principale e per l’edificio delle pertinenze, prevedendo per quest’ultimo la demolizione e ricostruzione.

Leggi anche: Sismabonus Acquisti: scadenze aggiornate dopo la Legge di Bilancio 2022

Massimale aggiuntivo per l’edificio separatoL’Agenzia delle Entrate conferma innanzitutto che il massimale complessivo per gli interventi di riduzione del rischio sismico sulle parti comuni, viene calcolato moltiplicando 96 mila euro per le unità immobiliari principali e pertinenziali, ma solo se quest’ultime fanno parte dello stesso edificio. Pertanto nel caso di specie il moltiplicatore non terrà conto delle due pertinenze in edificio separato.

Un’affermazione successiva di AdE, sembra è essere in contradizione:

“…relativamente alle spese sostenute per l’intervento di demolizione e ricostruzione con riduzione della classe di rischio sismico delle due pertinenze … l’Istante potrà fruire, nel rispetto di ogni altra condizione, del Superbonus calcolato su un distinto limite di spesa pari a 96 mila euro”.

>> Rifacimento coperture Sismabonus 110: consigli per una corretta progettazione fiscale

Nel proseguo AdE (in parte con riferimento alle stesse considerazioni dell’articolo Bonus Casa 50% e Superbonus come usufruire di entrambe le agevolazioni) dissolve il dubbio, specificando che l’agevolazione per le opere di riduzione del rischio sismico (Sismabonus o Super Sismabonus) fanno riferimento anch’esse all’Art. 16-bis del TUIR come le opere di recupero del patrimonio edilizio esistente agevolate con Bonus Casa al 50% (detto anche Bonus Ristrutturazione) e pertanto esiste un solo massimale disponibile (e se leggiamo nel dettaglio il primo documento di prassi, la Risoluzione 147/E del 29/11/2017, come effettuato nell’articolo sopra citato, esiste anche una sola aliquota agevolativa, quello dell’intervento di categoria superiore, il Sismabonus, che assorbe quello di categoria inferiore, le “normali” opere di recupero).

>> Trasformare Sismabonus in Superbonus? Sì ma attenzione all’attestazione congruità spese

Ciò non basta a comprendere la presenza di un nuovo massimale Super Sismabonus per l’edificio delle pertinenze, perché è necessario farlo unitamente a quanto indicato nella recente Circolare 7/E del 25 giugno 2021, che AdE richiama e riporta:

“Le spese relative ai lavori sulle parti comuni dell’edificio, essendo oggetto di un’autonoma previsione agevolativa, devono essere considerate, dal condomino o dall’unico proprietario dell’intero edificio, in modo autonomo ai fini dell’individuazione del limite di spesa detraibile. Pertanto, nel caso in cui vengano effettuati dal medesimo contribuente, anche nello stesso edificio, sia lavori sulle parti comuni che lavori sul proprio appartamento, la detrazione spetta nei limiti di spesa precedentemente riportati, applicabili disgiuntamente per ciascun intervento (Risoluzione 03.08.2007 n. 206/E)”.

Ci si sta riferendo alle opere di recupero del patrimonio edilizio, affermando che nel caso di condominio si gode del Bonus Casa al 50% con due differenti massimali:

uno calcolato in base al numero delle U.I. e riferito alle opere eseguite sulle parti comuni ed un altro riferito alle singole parti private, le U.I. principali e relative pertinenze.Dato che in presenza di Sismabonus o Super Sismabonus, il massimale e l’aliquota di agevolazione sono uniche anche per le “normali” opere di recupero, per il caso specifico richiamato nella risposta ad interpello:

a) le opere di riduzione del rischio sismico nell’edificio principale, riferendosi alle strutture che sono parti comuni, godono del massimale di 96 mila euro moltiplicato per le due U.I. principali che lo compongono ed aliquota maggiorata di Sismabonus o Super Sismabonus, così come le assorbite opere di “normale” recupero sempre sulle parti comuni;

b) l’intervento di demolizione e ricostruzione dell’edificio con le due pertinenze, gode del massimale di 96 mila euro dell’unità principale a cui si riferisce ed aliquota maggiorata di Sismabonus o Super Sismabonus, così come le assorbite opere di “normale” recupero sull’unità immobiliare principale e le pertinenze.

Potrebbe interessarti: Superbonus 110 aree terremotate: proroga al 2025 e nessuna riduzione percentuale

Ripartizione nei vari massimali delle opere collegate e correlatePotrebbe ora essere interessante valutare come vanno ripartite nei vari massimali, le opere di “normale” recupero nei due interventi sopra distinti, cioè quelle collegate e correlate, la cui definizione è stata illustrata nell’articolo > Sismabonus. Differenza tra opere collegate e correlate all’intervento di riduzione rischio sismico < e che di seguito riepiloghiamo:

le opere collegate sono quelle che è necessario effettuare, unitamente a quelle di riduzione del rischio sismico, per realizzare / completare quest’ultime; ne può essere un esempio la demolizione e ricostruzione di porzioni di intonaco delle pareti esterne in muratura, dove si vogliono inserire fasciature in materiali FRP; le opere correlate sono quelle generiche di recupero, realizzate anche in zone dove non si interviene con opere di riduzione del rischio sismico, ma all’interno del complessivo intervento edilizio.>> Stai seguendo un progetto? In questa sezione proponiamo soluzioni che possono aiutarti nella scelta di prodotti e tecniche da applicare in cantiere

Per quanto riguarda gli interventi di cui alla sovrastante lettera a sulle le parti comuni, potrebbero esserci dubbi su alcune opere collegate.

Supponiamo che l’intervento di riduzione del rischio sismico preveda il consolidamento dei solai. Gli stessi riguarderanno anche porzioni interne alle parti private, così la demolizione e ricostruzione della pavimentazione per operare sul solaio, pur riguardando parti private, in quanto collegate all’intervento di riduzione del rischio sismico, si ritiene vadano inserite nel massimale di quest’ultime.

>> Interventi di consolidamento e adeguamento sismico degli edifici in muratura

Sempre per gli interventi di cui alla lettera a, nessuno dovrebbe avere dubbi che le opere correlate (ad esempio la tinteggiatura delle pareti di un vano scale condominiale pur non interessato da opere di riduzione del rischio sismico) dovranno fare parte del massimale delle parti comuni.

Per gli interventi di cui alla sovrastante lettera b, dovrebbe essere chiaro a tutti, che sia le relative opere collegate che quelle correlate, debbono essere inserite nel massimale per le parti private.

Nel caso specifico la demolizione e ricostruzione dell’edificio, prevede solo opere collegate (la demolizione prelude la necessità di ricostruire non solo le strutture, ma anche tutte le restanti parti dell’edificio) mentre le opere realizzate all’interno dell’U.I. di cui quelle dell’edificio staccato sono pertinenze (tolte le collegate alle opere di riduzione del rischio sismico che vengono assorbite da quest’ultime sulle parti comuni e relativo massimale) sono tutte opere di “normale” recupero separate dalle relative opere strutturali (realizzate addirittura su altro edificio) e sono pertanto correlate e inserite nel relativo massimale delle parti private.

Non perderti: I comuni impediscono l’agevolazione delle opere collegate al Super Sismabonus?

Condominio di un unico proprietarioUn dubbio potrebbe rimanere: cosa accade nel caso di un edificio condominiale in senso oggettivo, ma non soggettivo, i cosiddetti condomini di un unico proprietario?

È parere di chi scrive, che debbano essere seguiti i criteri dei condomini veri e propri sopra illustrati, ma sarebbe senz’altro utile un chiarimento da parte dell’Agenzia delle Entrate.

Potrebbe interessarti: No Superbonus edificio unico proprietario se non sussiste prevalenza della residenzialità

Articolo a cura dell’Ing. Guido Violani

Consigliamo Prontuario tecnico per il Sismabonus e per il Super Sismabonus - e-Book in pdf (II edizione)

Andrea Barocci, 2022, Maggioli Editore

Prontuario tecnico per il Sismabonus e per il Super Sismabonus - e-Book in pdf (II edizione)

Andrea Barocci, 2022, Maggioli Editore

Procedure, interventi, asseverazione e responsabilità. Un vero e proprio prontuario di riferimento per i tecnici legato all’applicazione del c.d. Superbonus 110% per gli interventi antisismici e, in generale, sulle strutture, aggiornato allo stato dell'arte e alle ultime novità della Legge...

15,90 € 13,52 € Acquista

I Bonus Casa 2022: guida alle agevolazioni e alle detrazioni in edilizia - e-Book in pdf

Antonella Donati, 2022, Maggioli Editore

Con la Legge di Bilancio 2022 i bonus e le agevolazioni per la casa cambiano con importanti novità e altrettante conferme. L’eBook fornisce una guida pratica snella e molto chiara sulle diverse opzioni a disposizione per effettuare spese e investimenti sugli immobili in parte finanziati...

14,90 € 12,67 € Acquista

Da non perdere

Nel volume Manuale di consolidamento con materiali compositi sono trattati in maniera estesa i materiali compositi più utilizzati, considerando il loro utilizzo per il consolidamento di edifici in calcestruzzo armato e muratura.

Foto:iStock.com/skynesher

Articolo Sismabonus, Bonus Casa 50% e condomini: moltiplicazione di massimali? di Ediltecnico.

Installazione condizionatore a pompa di calore ok Bonus 50 e Bonus Mobili Elettrodomestici

Il tema è oggetto di analisi da parte del Fisco che attraverso La posta di FiscoOggi risponde ad un contribuente che vorrebbe installare presso il proprio immobile residenziale dei condizionatori a pompa di calore.

Il contribuente chiede chiarimenti, ovvero se tale intervento rientra tra quelli di manutenzione straordinaria per i quali si può avere la detrazione del 50% e se può usufruire anche della detrazione per l’acquisto di mobili ed elettrodomestici.

>> Vorresti ricevere aggiornamenti come questo? Clicca qui, è gratis

La risposta è positiva. Ecco come funziona.

Leggi anche: Installazione condizionatore: quali agevolazioni sono possibili?

Ok al bonus mobili e alla detrazione IRPEF 50%Nella risposta, a cura di Paolo Calderone, si legge che l’intervento di cui parla il contribuente rientra tra quelli di manutenzione straordinaria per i quali si può usufruire della detrazione Irpef del 50%. Inoltre è possibile beneficiare anche del bonus mobili ed elettrodomestici, qualora siano soddisfatte tutte le condizioni previste dalla normativa.

>> Bonus Mobili ed Elettrodomestici confermato fino al 2024, ma con modifiche al tetto di spesa

La motivazione è da ricercarsi nel fatto che l’installazione di un condizionatore a pompa di calore su immobili residenziali (impianto di climatizzazione invernale ed estiva) rientra tra gli interventi di manutenzione straordinaria per i quali si può usufruire della detrazione Irpef del 50% così come indicato nell’art. 16-bis del Tuir.

Non perderti: Bonus Mobili senza ristrutturazione: è possibile?

Come fare per ottenere la detrazione?Per usufruire della detrazione 50% e non perdere la possibilità di accedere ai Bonus è necessario che i pagamenti siano effettuati con bonifico bancario o postale, anche “on line”, dal quale devono risultare:

la causale del versamento, il codice fiscale del beneficiario della detrazione e il codice fiscale o il numero di partita Iva del beneficiario del pagamento.Per poter usufruire anche della detrazione per l’acquisto di mobili ed elettrodomestici, così come previsto dalla circolare n. 7/2021, è necessario che l’intervento sull’abitazione sia riconducibile almeno alla manutenzione straordinaria. Entrate ha chiarito che rientrano in tale categoria l’installazione o l’integrazione di un impianto di climatizzazione invernale ed estiva a pompa di calore.

Per saperne di più consigliamo la lettura

Bonus Mobili 2022, la guida aggiornata dell’Agenzia Entrate

Consigliamo

I Bonus Casa 2022: guida alle agevolazioni e alle detrazioni in edilizia - e-Book in pdf

Antonella Donati, 2022, Maggioli Editore

Con la Legge di Bilancio 2022 i bonus e le agevolazioni per la casa cambiano con importanti novità e altrettante conferme. L’eBook fornisce una guida pratica snella e molto chiara sulle diverse opzioni a disposizione per effettuare spese e investimenti sugli immobili in parte finanziati...

14,90 € 12,67 € Acquista

Foto:iStock.com/evrim ertik

Articolo Installazione condizionatore a pompa di calore: ok Bonus 50% e Bonus Mobili Elettrodomestici di Ediltecnico.

Programmi Tv stasera, 9 aprile 2022: i palinsesti canale per canale

È arrivato il sabato sera, perché non trascorrerlo in totale relax davanti alla Tv? I programmi in onda possono accontentare i gusti di tutta la famiglia. Su Raiuno parte la nuova edizione di “Ulisse” con Alberto Angela, con una puntata dedicata alla tragedia del Titanic, mentre su Canale 5 prosegue l’appuntamento con il serale di “Amici“. I calciofili non perderanno l’appuntamento con Cagliari-Juventus, trasmessa sia da DAZN sia da Sky.

Cosa guardare stasera in Tv: i programmi da non perdere del 9 aprile

I programmi dei principali canali in chiaro e a pagamento in prima serata: ecco cosa guardare in Tv.

Rai1 – ore 21.25 Ulisse – Il piacere della scoperta ATTUALITA’

“La notte del Titanic”. Al via